Praxisbericht: Smart Home und Versicherung – Chancen und Hürden

Praxisbericht: Smart Home und Versicherung – Chancen und Hürden

Teil 2 des Insurance Strategy Talk 2020 – Digitale Ökosysteme mit dem Vortag „Smart Home“ mit Jörg-Tobias Hinterthür, Zurich Gruppe Deutschland und Karl Heinz Passler (AssekuranzTALK)

Deutsche Versicherer bieten vermehrt spezielle Smart Home Versicherungen an. Die Assekuranzen wollen die Wachstumschancen eines neuen Marktes nutzen, aber der Durchbruch lässt noch auf sich warten. Wie können Versicherer von diesem Trend wirklich profitieren?

Anmerkungen: Dieser Artikel repräsentiert den zweiten Teil der Veranstaltung „Insurance Strategy Talk“ vom März 2020. Aufgrund der Corona-Einschränkungen wurde der Talk als Home-Office Edition durchgeführt. Der Text basiert auf der Transkription des Webinar-Videos und wurde zur besseren Lesbarkeit sowie Übersichtlichkeit angepasst. Eine ungekürzte Fassung steht als Video und Podcast zur Verfügung.

Überblick

Die aktuellen Smart Home Herausforderungen aus Sicht der Versicherungsbranche

Status-Quo der Versicherer bei Smart Home und Zusatzdiensten

Wie Versicherer den Kundenkontakt mit vernetztem Wohnen intensivieren

Wie das Ökosystem zu vernetztem Wohnen aussehen wird

Kurzumfrage: Wo sehen Sie Ihr Versicherungsunternehmen in Ökosystemen?

KHP: Ich habe die Ehre Tobias Hinterthür von der Zurich Gruppe Deutschland zu begrüßen. Er ist Head of Innovation Lab SmartHome und berichtet uns heute (im 2. Teil des Insurance Strategy Talk – Digitale Ökosysteme) bezüglich: Smart Home und Versicherung sowie die existierenden Chancen und Hürden. Hallo Tobias!

Joerg-Tobias Hinterthür: Hallo, auch von meiner Seite. Ich freue mich über die 132 Teilnehmer. Ein paar Worte zu mir. Ich bin seit mittlerweile über 18 Jahren bei der Zurich Versicherung und habe so ziemlich alles gemacht was ein Großkonzern im Versicherungswesen so bietet. Seit drei Jahren bin ich der Leiter des Innovation Lab Smart Home. Dort beschäftigen wir uns mit den Themen: Was tut sich im Smart Home Markt in Bezug auf Hard- und Software und Datenflüssen? Und was hat das für Auswirkungen auf unsere Unternehmungen? Was heißt das für unser Geschäftsmodell? Und über die sich ergebenden Chancen und Hürden berichte ich heute.

Die aktuellen Smart Home Herausforderungen aus Sicht der Versicherungsbranche

Lassen sie uns zunächst auf die Herausforderungen von Smart Home eingehen. Da gibt es eine ganze Menge Hürden, die dafür sorgen, dass der Markt nicht so richtig ins Fliegen kommt. Ich glaube man muss sich dem Thema nähern indem man sich die Hürden genauer anschaut. Und es gibt eine ganze Menge an Herausforderungen wie z.B. neue Risiken, Komplexität, Kundenzugang, Kosten und auch die Wertvorstellungen der Kunden.

Zunächst ergeben sich neue Risiken, die sich aus dem Bereich Smart Home, vernetztes Leben und Wohnen sowie Arbeiten ergeben. Das ist unser Kerngeschäft, dass wir auch absichern können. Wir müssen dafür vernünftige Lösungen finden und unseren Kunden entsprechende Sicherheiten bieten. Von daher können wir diese Hürde bewusst überspringen.

Wir haben dann das Thema Komplexität. Viele Kunden sagen, ich möchte mich von Smart Home erst mal fernhalten. Es ist ein Overkill an Themen, die auf mich einströmen. Ich weiß nicht welche Hardware ich nutzen soll. Soll ich das Ganze verdrahten oder Wände aufreißen? Welche Systeme können interagieren, welche nicht? Hier können wir als Versicherer auf Basis unserer Erfahrungen den Kunden an die Hand nehmen und Vereinfachungen bieten. Ich stelle später kurz vor wie ein Versicherer helfen kann, dass sich Kunden möglichst einfach mit dieser neuen Welt beschäftigt.

Dann gibt es das Thema Kundenzugang. Hier müssen wir sehen ob das noch über die klassischen Vertriebswege funktioniert oder ob es da mehr Flexibilität im Kundenzugang braucht. Smarte Technik bietet das aus unserer Sicht über die Kooperation mit Hardware-Herstellern. Aber auch mit Software Anbietern kann man ganz neue Kundengruppen erschließen, die wir mit den klassischen Instrumenten nicht erreichen.

Ein großes Thema sind Kosten. Was kostet das smarte Wohnen? Lohnt sich das? Und was habe ich davon? Diese Hürde können wir nehmen indem wir für den Kunden eine Ersparnis generiere. So können wir beispielsweise die ganze Hardware über passende Kooperationen deutlich günstiger anbieten. Wir können dem Kunden auch Prämienvorteile bieten, indem wir Schaden-Kosteneinsparungen an ihn weitergeben, wenn gleichzeitig die IoT (Internet der Dinge), die dort verbaut geringere Schäden aufweist.

Letztendlich fragen die Kunden nach dem Wert einer Versicherung. „Was habe ich davon, wenn ich das mache?“ „Hat lediglich der Versicherer etwas davon, weil er geringere Schäden hat und zugleich meine Daten erhält?“ Hier müssen wir als Versicherer schauen, dass wir den Kunden wirkliche Mehrwerte bieten und ihm diese auch aufzeigen. Entscheidend ist: Wir müssen den Kunden bei seinen Bedürfnissen, bei seinen Ängsten und Nöten abholen. Und da können wir als Versicherer mit Smart Home viele Vorteile bieten.

Ich möchte das an einem Beispiel beleuchten. Einen Rauchmelder schraubt sich kein Mensch unter die Decke, weil er besonders ästhetisch ist. Dahinter steckt immer ein tiefes Bedürfnis des Menschen, was befriedigt werden will. Im Falles des Rauchmelders ein klares Bedürfnis: Ich kaufe ihn, damit ich und meine Familie ruhig schlafen können. Ich sichere das Grundbedürfnis ab, im Brandfall alarmiert zu werden.

Wenn wir diese Kundenbedürfnisse ganz zentral, gerade mit Smart Home in den Vordergrund rücken, dann sind wir Versicherer sehr gut unterwegs. Dann schaffen wir es auch diese neuen Themen (z.B. über passende Ökosysteme) bei den Kunden zu platzieren.

Status-Quo der Versicherer bei Smart Home und Zusatzdiensten

Lassen Sie mich aufzeigen was sich in unserer Branche gerade tut. Ich habe drei Beispiele mitgebracht. Das Thema Smart Home erhält Anklang in der Assekuranz, indem bestimmte Assistance-Leistungen an bestehende Versicherungsprodukte gekoppelt werden. So gibt es z.B. den analogen Schlüsseldienst gekoppelt mit dem Angebot smarter Schlössern und einer Wohngebäudeversicherung. Oder wir verbinden den Gas-, Wasser-Installateur gemeinsam mit einem Notdienst und smarten Wassermeldern sowie einer Hausratversicherung.

Bei Zurich beschäftigen wir uns bereits seit 2016 mit dem Thema Smart Home und haben viel im Markt beobachtet. Die große Erkenntnis dabei ist, dass viele Themen einfach von den Homepages der Versicherer verschwunden sind. Probleme sind vor allem der Kundenzugang und die effektive Weiterentwicklung des Themas im Markt

Wir bei Zurich haben uns gefragt, wie können wir das Thema Smart Home attraktiv für unsere Kunden gestalten? Daraufhin haben wir ihnen ein einfaches Starter-Paket zur Verfügung gestellt. „In dieses Paket“ haben wir insbesondere Assistenz und Service-Leistungen in einem sehr großen Umfang gepackt, die möglichst die ganze Lebenswelt des Wohnens abbildet. Nicht nur Einzelaspekte.

Damit haben wir uns ein (noch) kleines Ökosystem geschaffen, das sowohl Hardware Lieferanten, den Assisteur und uns als Versicherer eng mit dem Kunden verzahnt. Nun können wir das ganze Paket mit weiteren Partnern ausbauen, überall dort, wo wir Vertriebschancen sehen. Das können sowohl die klassischen Vertriebswege sein, aber auch neue Kanäle und Kanäle sein. Dort wo sich der Kunde für smarte Technik begeistert und entscheidet, dort setze ich an.

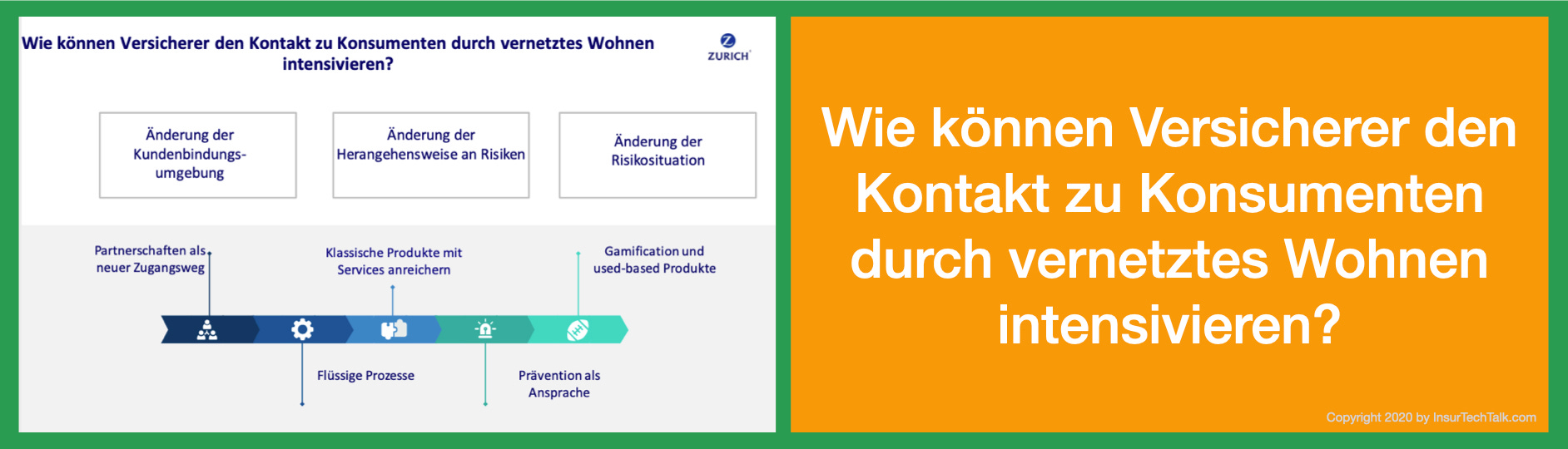

Wie Versicherer den Kundenkontakt mit vernetztem Wohnen intensivieren

Als Versicherer in einer digitalisierten Welt reduziert sich die direkte Kontaktfrequenz mit unseren Kunden. Durch das vernetzte Wohnen und Arbeiten ergibt sich eine Veränderung in der Kundenbindungsumgebung. So begegnet uns auf der einen Seite das größere Risiko, ihn zu verlieren, da er sich anderen Partnern zuwendet, auf der anderen Seite ergibt sich durch neue Partnerschaften die Chance (und da kommt wieder das Ökosystem zum Tragen) erweiterte Zugangswege zu nutzen.

Durch smarte Haustechnik ändert sich die Risikosituation unserer Kunden. Sie verändert sich weg vom physischen Unfall oder klassischem Einbruch-Diebstahl. Stattdessen gibt es jetzt mehr Bedrohungen durch z.B. Cyber Angriffe. Dies hat Auswirkungen auf ganz neue Bereiche und manchen Kunden ist u.U noch gar nicht bewusst, dass sich ihre Risikosituation verändert.

Und genau hier können wir unsere klassischen Produkte mit weiteren Services für unsere Kunden anreichern und sie letztlich begeistern. Dafür wollen wir einfache und schnelle Prozesse bieten, durch die Kunden unsere Plattform oder System (wie bei z.B. Amazon) verlassen muss, um mit dem Versicherer zu interagieren.

Das Thema Prävention spielt bei SmartHome und vernetzten Wohnen eine ganz große Rolle. Als Versicherer wollen wir helfen, im Schadensfall, aber auch wenn der Schaden noch nicht passiert ist. Ich glaube hier liefern wir einen wirklichen Mehrwert für unsere Kunden.

Wie bringe ich den Kunden dazu sich auf das ganze Thema einzulassen? Nun, da bietet sich der Ansatz über Gamification an. Ich kann auch noch viel Nutzerzentrierter an die Risiken rangehen und mir das individuelle Risiko anschauen und entsprechend bewerten. Smarte Technik hilft uns viel über unsere Kunden zu lernen und das anschließend z.B. in passende Usage-based (Nutzungsabhängige) Produkte einfließen zu lassen.

Wie das Ökosystem zu vernetztem Wohnen aussehen wird

Zum Schluss möchte ich noch einen kleinen Ausblick geben, wie sich dieser smarte Markt entwickeln wird. Laut Gartner gibt es zwar 20 Milliarden vernetzte Geräte, aber so ganz ist das in Deutschland noch nicht angekommen. Ich glaube Sprachsteuerung ist hier der fehlende Katalysator, um das ganze Thema in der Breite zu etablieren.

Schauen wir uns solche smarten Assistenten doch einmal an: In der ersten Stufe haben wir Alexa, Google Home Pod und weitere. Mit diesen habe ich einen stummen Diener dem ich in meinem Heim einen Befehl gebe und dann passiert irgendwas. Dies ist aber noch kein vernetztes Wohnen.

In einer nächsten Stufe kann ich durch voneinander isolierte Systeme einzelne Themen steuern. Das ist dann sowas wie der Komfort im Wohnbereich, aber auch verschiedene Sicherheitsthemen und zu guter Letzt habe ich vielleicht noch etwas das nur meine Heizung steuert. Aber diese Systeme interagieren und kommunizieren noch nicht miteinander, sodass es vielen Kunden noch zu komplex erscheint.

Eine letzte Stufe der Entwicklung sehe ich bei den vernetzten Systemen. Ein Bereich, bei dem Versicherer spätestens einsteigen müssten Hier spielen die bereits genannten Ökosysteme (siehe Teil 1 des Insurance Strategy Talk – Digitale Ökosysteme) mit den Lebenswelten Mobilität, Wohnen, Gesundheit, Finanzen etc. eine tragende Rolle. Hier müssen Versicherer ihre Chancen suchen und eine Rolle übernehmen. Ich bin davon überzeugt, dass wir als Versicherer viele Chancen haben Kunden für das Thema SmartHome zu gewinnen und auf diese Weise auch neue Geschäftsmodelle erschließen.

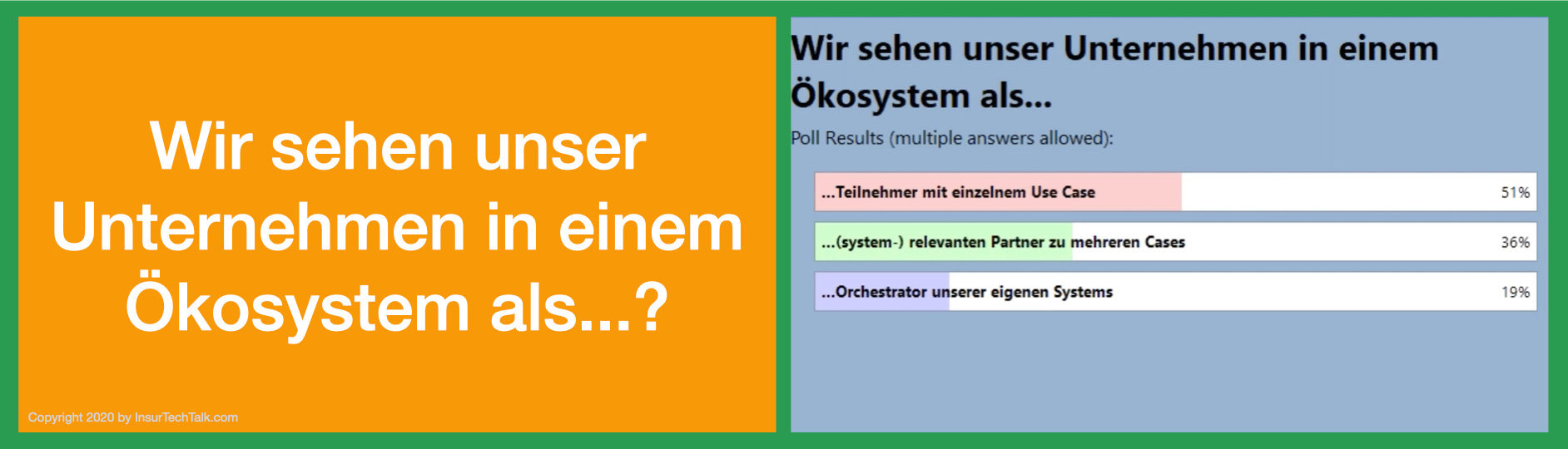

Interaktive Kurzumfrage: Wo sehen Sie Ihr Versicherungsunternehmen in Ökosystemen?

Kommen wir zum Abschluss zur interaktiven Kurzumfrage. Wo in einem solchen Ökosystem sehen Sie Ihr Unternehmen? Innerhalb eines Ökosystems gibt es grundsätzlich drei Positionen: (1) Einmal als Teilnehmer mit einem einzelnen Use-case. (2) Sehen Sie sich eher als systemrelevanter Partner mit mehreren Use-cases? So wie zum Beispiel die Telekom, die in jedem System die Möglichkeit hat entsprechende Telekommunikations-Leistungen anzubieten oder (3) sehen sie sich als Orchestrator ihres eigenen Ökosystems? Auf Ihre Antworten bin ich sehr gespannt!

Ein sehr spannendes Ergebnis!

51% ... Teilnehmer mit einem Use Case

36% … (System) relevanter Parter zu mehreren Use Cases

19% ... Orchestrator unseres eigenen Ökosystems

Ich hätte erwartet, dass unter den Zuhörenden mehr Zuversicht besteht, sich sogar als relevanter Partner mehrer Use-cases zu sehen. Dass sich 19% als Orchestrator sehen ist ebenfalls spannend zu sehen! Denn man entwickelt sich typischerweise in einer Dreistufigkeit. Ich fange mit einem einzelnen Use-case an und traue mir dann mehrere Use-Cases zu, um dann meine Chancen zu nutzen ein Orchestrator zu werden. Als Orchestrator kann ich dann auch entscheiden welche Partner ich in mein Ökosystem einbringe. Vielen Dank für das interessante Stimmungsbild.

KHP: Vielen Dank, Tobias!

Kontakt

Joerg-Tobias Hinterthür

Head of Innovation Lab SmartHome, Zurich Gruppe Deutschland

LinkedIn: https://www.linkedin.com/in/joerg-tobias-hinterthuer-303b6b100/

Karl Heinz Passler

Blog: www.assekuranztalk.com

LinkedIn: https://www.linkedin.com/in/karlheinzpassler/

Ressourcen zur Vertiefung

Download der Unterlagen: https://www.zuehlke.com/de/de/ueber-uns/events-messen/insurance-strategy-talk/

Insurance Strategy Talk Community auf LinkedIn: https://www.linkedin.com/groups/8917476/

Webinar Video:

PodCast: in Planung

Zurich SmartHome Innovation Lab

https://www.linkedin.com/company/zurich-gruppe-deutschland/

https://www.zurich.de/de-de/privatkunden/lebenswelten/wohnen/smart-home

Business Ecosystem; https://de.wikipedia.org/wiki/Business_Ecosystem

Ecosystems: Den digitalen Asteroiden überleben; https://www.zuehlke.com/blog/insurance-ecosystems-den-digitalen-asteroiden-ueberleben/

Welche Bedeutung haben Ecosystems für Versicherer? https://www.zuehlke.com/blog/insurance-welche-bedeutung-haben-ecosystems-fuer-versicherer/

Internet der Dinge / Internet of Things – IoT; https://de.wikipedia.org/wiki/Internet_der_Dinge

Cyber Risiken; https://www.marsh.com/de/de/services/cyber-risk.html und https://www.munichre.com/de/risiken/cyber-risiken.html

Cyber Versicherung; https://de.wikipedia.org/wiki/Cyber-Versicherung und

Usage-based (Nutzungsabhängige) Produkte; https://en.wikipedia.org/wiki/Usage-based_insurance und https://www.insurancebusinessmag.com/asia/guides/what-is-usagebased-insurance-116606.aspx und https://www.vodafone.com/business/iot/end-to-end-solutions/automotive/insurance-companies

Gamification; https://de.wikipedia.org/wiki/Gamification und https://www.wefox.de/makler/kundenbetreuung/gamification/