FinTech trifft InsurTech - Teil 1

FinTech trifft InsurTech - Teil 1

Mit Uli Kleber (The Digital Insurer), Samarth Shekahr (SixThirty Ventures) und Karl Heinz Passler (InsurTechTalk)

FinTech und InsurTech Startups stellen sich immer professioneller und zielgerichteter auf. Zu diesem Zweck schauen sie auch über den eigenen Tellerrand hinaus, um herauszufinden wie ihre Geschäftsmodelle auch außerhalb der eigenen InsurTech und FinTech Szene angewandt werden können. Die Zeit ist reif die eigenen Silos zu überwinden und einen ganzheitlichen Blick auf Financial-Service Startups zu werfen.

Zu diesem Zweck traf sich Uli Kleber, Korrespondent des „The Digital Insurer“ für Deutschland, mit FinTech-Influencer Samarth Shekhar von SixThirty Ventures und InsurTech-Influencer Karl Heinz Passler (KHP). In diesem Interview diskutieren sie was FinTech und InsurTech gemeinsam haben, was laut Karl Heinz Versicherungen mit Heizungen zu tun haben und wie Samarth nach Gründung seiner Firma zu seiner ersten Kreditkarte kam.

Dieses Interview wurde erstmals am 11. Dezember 2019 von „The Digital Insurer“ im englischen Original veröffentlicht; https://www.the-digital-insurer.com/fintech-meets-insurtech-breakfast-with-samarth-shekahr-and-karl-heinz-passler/ Es wurde ins deutsche übersetzt und zur besseren Lesbarkeit leicht angepasst.

Überblick

FinTech Influencer trifft InsurTech Influencer

Was sind die aktuellen Definitionen von FinTech und InsurTech?

Was war der Ausgangspunkt für die FinTech- und InsurTech-Bewegung?

Entwicklung von disruptiven zu gemeinschaftlichen Geschäftsmodellen

FinTech und InsurTech begannen disruptiv - wo stehen wir heute?

Können Startups schneller skalieren als traditionelle innovieren?

Was sind die Unterschiede zwischen dem FinTech- und InsurTech-Markt?

Blaue Ozeane, rote Ozeane und Ökosysteme

Wie wichtig sind Ökosystem für InsurTech und FinTech?

Welche daten-basierten Anwendungsfälle, wie OpenBanking und mobile Zahlungssysteme, können angewendet werden?

Die kommenden heißen Eisen der FinTech und InsurTech Szene

Was werden die heißesten Themen in den nächsten 6-12 Monaten sein?

FinTech Influencer trifft InsurTech Influencer

Uli Kleber: Hallo Samarth, hallo Karl Heinz, schön, dass Ihr zugestimmt habt, dass wir uns in Frankfurt zum Frühstück treffen. Bevor wir loslegen, könnt Ihr uns bitte Eure persönlichen Definitionen von FinTech und InsurTech geben?

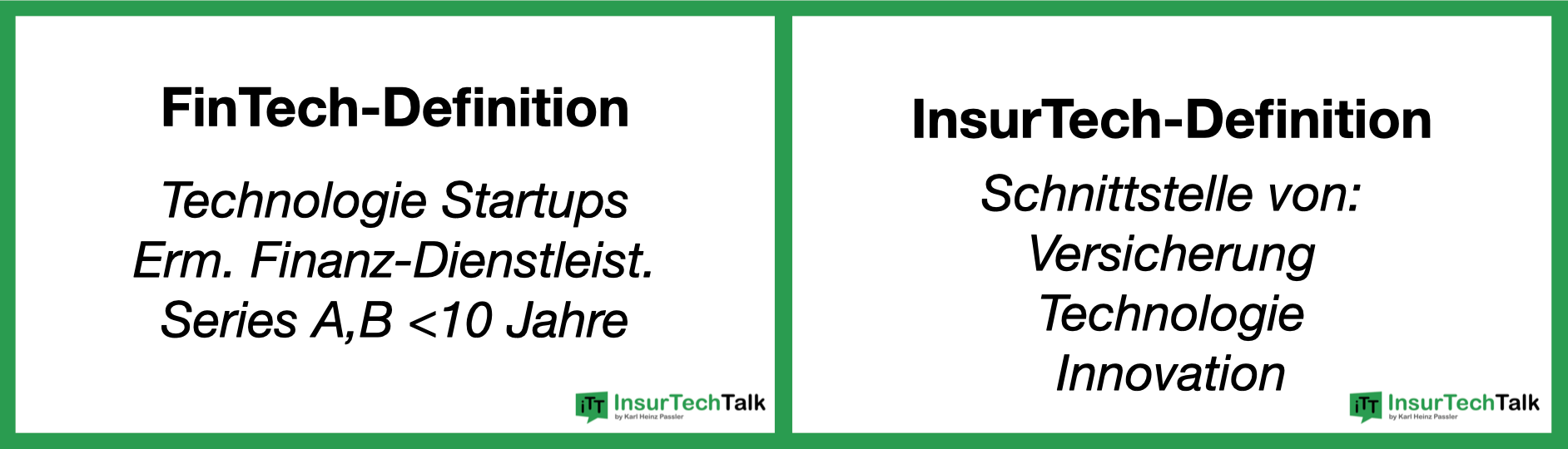

Samarth: Als Investoren bezeichnen wir FinTech im weitesten Sinne als Startups, die Technologie nutzen, um Finanzdienstleistungen anzubieten oder diese Finanzdienstleistungen überhaupt erst zu ermöglichen und die, in der Regel, nicht älter als 10 Jahre sind. Typischerweise investieren wir in Startups der Finanzierungsserien A und B, die eine Technologie besitzen und damit Finanz-Dienstleistungen im weitesten Sinne anbieten oder unterstützen.

KHP: Es gibt keine standardisierte Definition von InsurTech. Daher bezeichne ich InsurTech als Startups, die an der Schnittstelle von drei Bereichen tätig sind: Versicherung, Technologie und Innovation.

Uli Kleber: Was war aus Eurer Sicht der Ausgangspunkt für die FinTech- und InsurTech-Bewegung?

Samarth: Für mich war das Clear2Pay, denen ich um das Jahr 2010 herum in Europa begegnet bin. Für mich war FinTech immer eine Evolution statt einer Revolution. Neue Technologie war schon immer der Schlüssel, aber die eigentliche Triebkraft war die Kreditkrise 2008. Damals begannen Startups mit neuen Geschäftsmodellen P2P-Kredite unter der Verwendung alternativer Daten für die Kreditvergabe zu vergeben, da die Märkte einfach ausgetrocknet waren. Hinzu kam eine große Zahl kluger, gut ausgebildeter Banker mit reichlichen finanziellen Ressourcen und der Bereitschaft etwas Neues zu beginnen.

KHP: Das erste InsurTech Startup, dem ich begegnete, konzentrierte sich ebenfalls auf P2P: das war die Präsentation von Friendsurance im Jahr 2012. Allerdings sahen sich die Versicherer mit keiner Kreditkrise konfrontiert, sondern mit einer Zinskrise die immer noch andauert. Da sich Versicherer nicht mehr auf den Erträgen ihrer Kapitalanlagen ausruhen können, liegt ihr Fokus nun viel stärker auf Kosten und versicherungstechnischen Erträgen.

Uli Kleber: Hast Du auch eine Vertrauenskrise bei den Versicherungskunden gesehen?

KHP: Ich denke, dass es eher eine wahrgenommene Krise in der Kundenzufriedenheit gibt. Aber ehrlich gesagt scheint dies für viele Kunden tatsächlich kein Thema zu sein, weil Versicherungen nach wie vor ein Produkt von hoher Relevanz aber nur geringem Interesse sind.

Entwicklung von disruptiven zu gemeinschaftlichen Geschäftsmodellen

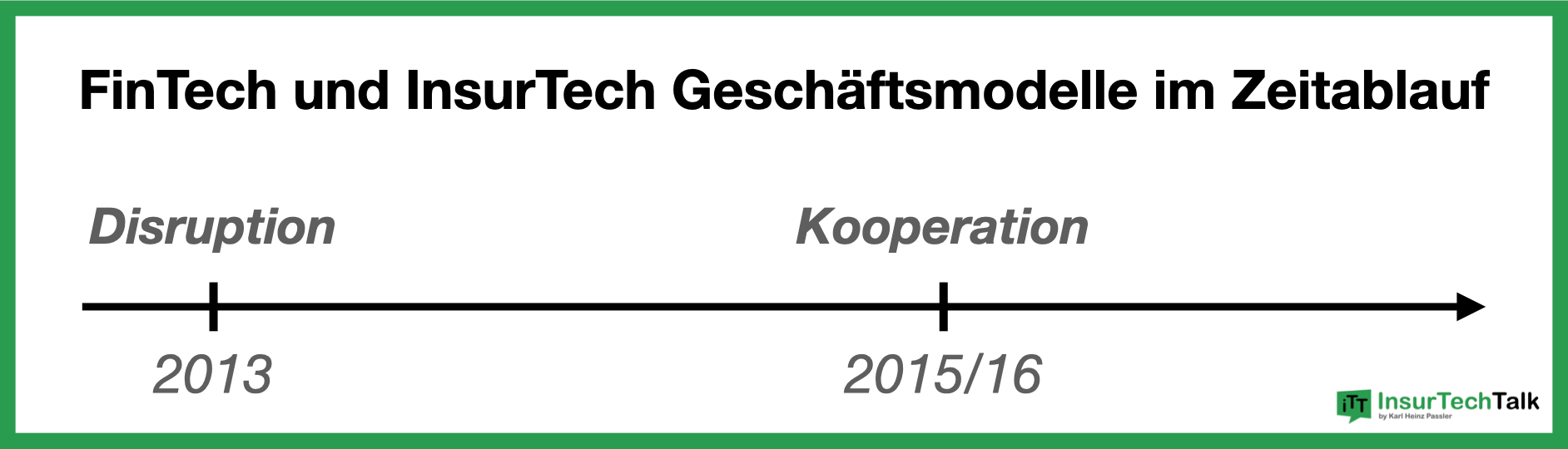

Uli Kleber: Sowohl FinTech als auch InsurTech begannen mit einem disruptiven Ansatz - wo stehen wir heute?

Samarth: Als wir 2013 die Konferenzen des FinTech-Forums ins Leben riefen, herrschte viel Aufregung um den „Lending Club“, eine neue Initiative die zur Bewältigung der Kreditklemme nach der Finanzkrise 2008 ins Leben gerufen wurde. Dann wurde vielen der Beteiligten klar, dass die Kundenakquisitionskosten einfach zu hoch waren, um mit einem disruptiven Ansatz den Durchbruch zu schaffen.

Daher begannen die ersten Unternehmen 2015/2016, sich mit den etablierten Finanzinstituten und Nicht-Finanzinstituten zusammenzuschließen, wobei sie sich im Wesentlichen in Richtung einer kooperativen Disruption mit einem B2B2C-Modell bewegten. Was ich für einen erfolgreichen Ansatz hielt, war, dass FinTechs zwar auf dem B2C-Markt blieben, sich aber mit einem B2B-Partner zusammenschlossen. Auf diese Weise bleiben sie über die Bedürfnisse der Endkunden weiter im Bilde und verschaffen sich zusätzliche Einnahmequellen, um ihr Geschäft weiterzuführen.

Uli Kleber: Am Ende stellt sich doch die Frage, ob ein Startup schneller skalieren kann, als ein traditioneller Anbieter Innovationen zum Laufen bringt. Oder?

KHP: Ich arbeite nicht nur als Produktmanager, sondern auch als Mentor für unsere Startup-Scouts bei der Baloise-Versicherungsgruppe. Wir werden oft von sogenannten „Enabler“-InsurTechs angesprochen, die versprechen notwendige technische Transformation schneller, billiger und auch noch besser als wir selbst zu machen. Die große Frage, die sie beantworten müssen ist jedoch: Können sie schnell genug Traktion aufbauen und so einem (großem) Versicherer auch relevante, wirtschaftliche Ergebnisse liefern?

Samarth: Gutes Argument, Karl Heinz. Wir konzentrieren uns auf B2B- und B2B2C-Frühphasen-Startups, die durch eine Partnerschaft mit etablierten Anbietern zusätzlichen Nutzen stiften können. Also fragen wir: Ist das Geschäftsmodell nur eine Vitamin-Tablette oder ein echtes Schmerzmittel? Denn unsere Kunden und folglich auch wir suchen nach den geschäftlichen Painkillern und nicht nach Nice-to-haves.

KHP: Ja, oft sind es die erfahrenen Teams, die relevante Lösungen für die Branche schaffen. Dann müssen Sie nur noch einen einflussreichen Entscheidungsträger innerhalb des Unternehmens finden, der Sie dabei unterstützt diese Lösung umzusetzen.

Uli Kleber: Was sind die größten Ähnlichkeiten/Unterschiede auf dem FinTech- und InsurTech-Markt?

Samarth: Ich denke, FinTechs sind bereits über die traditionellen Branchengrenzen hinausgewachsen und sehe bereits eine große Konvergenz der verschiedenen Finanzdienstleistungen. Es sind nicht mehr nur Banken und Versicherer, sondern auch Telekommunikationsunternehmen, Einzelhändler und Automobilhersteller, die Finanzdienstleistungen als Erweiterung ihres ursprünglichen Produktangebots anbieten.

Daher sind sie alle potenzielle Kunden von innovativen InsurTechs und FinTechs. Vor allem, wenn man sich stark transaktionsbasierte Finanzierungen und Versicherungsprodukte als Mitnahmegeschäft im Online-Shop ansieht, wie z.B. Garantieverlängerungen oder Tierversicherungen, die beim Kauf von Hundefutter ausgeschlossen werden. Dies sind die tiefhängenden Früchte, bei denen Sie die Vorteile von schnellen und einfachen Online-Transaktionen voll ausschöpfen können.

KHP: Ja, richtig. Ich erinnere mich an ein Beispiel, als ich vom führenden Online-Händler für Heizungen angesprochen wurde. Seine Kunden fragten ihn tatsächlich nach einer Garantieverlängerung für die Heizungen in seinem Online-Shop. Er hatte alle Statistiken über Defekte und Garantiefälle von allen Herstellern zur Hand, was die Erstellung einer Anschlussgarantie ziemlich einfach machte. Außerdem unterliegt dieses Produkt nicht einmal der Regulierung durch die BaFin. Das Tolle an diesem Beispiel ist, dass es ein erfolgreiches Pull-Produkt ist, das von Kundenbedürfnissen angetrieben wurde. Nicht das sprichwörtliche Push-Produkt einer Versicherung.

Blaue Ozeane, rote Ozeane und Ökosysteme

Uli Kleber: Wo wir gerade davon sprechen, dass nicht-traditionelle Anbieter in die Versicherungsbranche eindringen und Kunden genau bei ihrem Bedarf abholen: Wie wichtig sind Eurer Meinung nach Ökosysteme?

KHP: Ich denke, dass der Wettlauf um die Ökosysteme nichts Neues ist, da die meisten Ökosysteme bereits vorher existierten. Für viele Akteure geht es lediglich darum, einen zusätzlichen Absatzkanal zu ergänzen.

Für mich bedeutet ein Ökosystem etwas ganz Anderes. Es geht darum, symbiotische Beziehungen zu schaffen und gemeinsam zu wachsen, um etwas Neues zu erschaffen.

Samarth: Dem stimme ich zu. In der ersten Welle ging es damals, 2014/2015, einfach um Cross-Selling. Die zweite Welle in 2015/2016 begann sich zu fragen: "Wie kann ich den Kundenstamm meines Partners nutzen, um etwas Neues zu schaffen? Dann kam die Sharing Economy, die völlig neue Märkte wie Versicherungen für Uber-Mitfahrgelegenheiten oder AirBnB-Übernachtungen eröffnete.

Das wahre Spiel um Ökosysteme dreht sich um das Finden von Blue Oceans, nicht nur um das Ergänzen neuer Vertriebskanäle in bestehenden Märkten mit hoher Wettbewerbsintensität (sog. Red Oceans).

Uli Kleber: Man hört oft, dass Daten der Schlüssel dazu sind, um blaue Ozeane zu finden und zu erschließen. Welche daten-basierten Anwendungsfälle, wie OpenBanking und mobile Zahlungssysteme, können sowohl in FinTech als auch in InsurTech angewendet werden?

Samarth: Open Banking ist definitiv eines der Top-Themen, mit denen wir uns beschäftigen. Es gibt zwei Anwendungsfälle, die mir sofort in den Sinn kommen und die meiner Meinung nach sehr relevant sind:

Der erste Fall ist die unmittelbare Bonitätsfeststellung und damit die damit verbundene Möglichkeit schnell Kredite zu vergeben. Wenn ich einen Blick in deine individuelle Zahlungshistorie werfen darf, ist es natürlich viel einfacher, eine entsprechende Kreditwürdigkeit fest zu stellen und den Prozess damit reibungsloser und schneller zu gestalten.

Der andere Anwendungsfall dreht sich um KYC/AML (Know-Your-Customer = Identitäts-Prüfung und Anti Money Laundering = Geldwäsche-Gesetz). Die Kenntnis der Vorgeschichte eines neuen, potenziellen Kunden ermöglicht es den Onboarding-Prozess mit deutlich weniger Aufwand zu gestalten.

KHP: Wenn man sich die traditionelle Bancassurance-Szene in Deutschland anschaut, gibt es nur wenige wirklich integrierte Akteure wie die R+V oder die Sparkassenversicherung. Im Vergleich zu anderen Ländern, in denen die Banken ein wichtiger Vertriebsweg für Versicherer sind, gibt es in Deutschland noch viel Raum für weitere Chancen. Dazu müssen Versicherer in der Lage sein, sich zu öffnen und Ihren Bank-Partner dabei unterstützen profitables Geschäft zu machen, um so den Kuchen für beide zu vergrößern.

In dieser Hinsicht denke ich, dass APIs neue Möglichkeiten eröffnen werden, in Bezug auf die Frage: Was kann ich meinen Partnern an nützlichen Daten liefern? Anderen Marktteilnehmern Zugang zu den eigenen Kunden Daten zu gewähren kann neue Geschäftsfelder eröffnen, an die Sie vielleicht vorher noch nicht gedacht haben. Wenn es für die Kunden tatsächlich einen Nutzen stiftet, werden diese auch eine Zustimmung zur Nutzung ihrer Daten geben.

Samarth: Als ich mein Unternehmen im Jahr 2012 gegründet habe, war es schwierig, als neuer Unternehmer eine Kreditkarte zu bekommen. Aber Amazon und die Deutsche Bahn gaben mir eine, basierend auf den Transaktionsdaten, die sie von meinen Einkäufen und Reisen hatten. Es ist diese Möglichkeit, vorhandene Daten zu nutzen und sie für einen neuen Anwendungsfall anzuwenden, der für Unternehmen und Kunden gleichermaßen von Wert ist.

Die kommenden heißen Eisen der FinTech und InsurTech Szene

Uli Kleber: Vielen Dank für diese Einblicke, Samarth und Karl Heinz. Da wir nun zum Ende kommen, was werden Eurer Meinung nach die beiden heißesten Themen in den nächsten 6-12 Monaten sein?

KHP: Nach wie vor sind die Ökosysteme das heiße Thema. Welche Rolle spiele ich heute und welche in der Zukunft? Vor allem die Versicherer müssen jetzt die Grundlagen schaffen und festlegen wohin ihre Reise gehen soll, um in den wichtigen Ökosystemen der Zukunft relevant zu sein.

Samarth: Wir haben durch die Startup-Bewerbungen zu unserem jährlichen FinTech-Forum, das im November in Frankfurt stattfindet, recht gute Einblicke in die aktuellen Themen.

Für dieses Jahr sehen wir drei Hauptthemen:

1. Eindämmern des Wildwuchses von Smartphone-Apps: Finanzdienstleister müssen ihre Angebote in einem einzigen App zusammenführen. Der Platz auf dem Home-Screen von Smartphones ist ein teures Gut geworden, und die meisten Benutzer sind es müde weitere Apps zu installieren.

2. Überwinden der hohen Kosten für die Kundenakquise, indem Sie in ein B2B2C-Modell wechseln: Viele Startups erkennen jetzt, dass sie von einem existierenden Kundenstamm eines etablierten Anbieters profitieren können, indem sie einem traditionellen Anbieter ein wirksames Schmerzmittel gegen seine wirtschaftlichen Schmerzen anbieten und so Umsatz und Ertrag steigen.

3. Werden Finanzdienstleistungen zu einem Add-on? Ich bin gespannt, wie sich die von Apple und Goldman Sachs lancierte Apple Card auf die Banken-Branche auswirken wird. Sind die Banken wirklich bereit im Ökosystem eines anderen Anbieters in den Hintergrund zu treten?

Vielen Dank an den „The Digital Insurer“ dieses Interview auch den Lesern von InsurTechTalk zur Verfügung zu stellen! Der Inhalt wurde zum ersten Mal am 11. Dezember 2019 unter https://www.the-digital-insurer.com/fintech-meets-insurtech-breakfast-with-samarth-shekahr-and-karl-heinz-passler/ veröffentlicht.

Ressourcen

Teilnehmer

Uli Kleber, Manager - Versicherung bei Accenture und Korrespondent Deutschland & Schweiz bei „The Digital Insurer“

https://www.linkedin.com/in/uli-kleber/

https://www.the-digital-insurer.com/uli-kleber/

Samarth Shekhar, VC bei SixThirty Ventures, Mitbegründer FinTech Forum, WSJ/ FN FinTech40

https://www.linkedin.com/in/samarthshekhar/

https://sixthirty.co/global-team/

Karl Heinz Passler, Produktmanager bei den Basler Versicherungen (Baloise Group), InsurTech Book Co-Autor, Influencer und InsurTechTalk Initiator;

https://www.linkedin.com/in/karlheinzpassler/

https://insurtechtalk.substack.com/about/

Organisationen

The Digital Insurer; https://www.the-digital-insurer.com/

The SixThirty Venture Fund; https://sixthirty.co/

FinTech Forum; http://www.fintechforum.de

InsurTechTalk; http://insurtechtalk.com/

Baloise Startup-Scouting; https://www.baloise.com/en/home/about-us/register-startup.html

Konzepte

Red Ocean vs. Blue Ocean; http://www.corporatestrategy.com/red-ocean-vs-blue-ocean/

Blue-Ocean-Strategie; https://de.wikipedia.org/wiki/Blue-Ocean-Strategie

KYC (Know-Your-Customer); https://www.investopedia.com/terms/k/knowyourclient.asp

Anti Money Laundering (AML); https://www.investopedia.com/terms/a/aml.asp

Peer-to-peer (P2P); https://de.wikipedia.org/wiki/Peer-to-Peer

P2P Lending; https://de.wikipedia.org/wiki/Peer-to-Peer-Kredit

P2P Insurance; https://www.versicherungsforen.net/portal/media/forschung/markt__und_trendmonitore/2018_Ansichtsexemplar_Peer2Peer.pdf

Lending Club; https://de.wikipedia.org/wiki/Lending_Club

Friendsurance; https://www.friendsurance.de

Vitamin vs. Painkiller; https://www.forbes.com/sites/georgedeeb/2014/07/24/is-your-startup-building-a-vitamin-or-a-painkiller/#3eb01f473826

Push vs. Pull Product; https://de.wikipedia.org/wiki/Push-Pull-Strategie

Finanzierungsserie A, B; https://www.fuer-gruender.de/wissen/unternehmen-fuehren/exit/start-up-finanzierungszyklus/

Geschäftsmodell; https://wirtschaftslexikon.gabler.de/definition/geschaeftsmodell-52275

Business Models B2C, B2B, B2B2C; https://medium.com/firstminute-capital/b2b-vs-b2c-vs-b2b2c-351567c630fc

Enabler InsurTech Startups; https://www.capgemini.com/2019/05/enabler-insurtechs-a-critical-partner-for-incumbent-insurers/

APIs; https://www.it-finanzmagazin.de/open-insurance-api-frida-free-insurance-data-initiative-99559/ und https://www.it-finanzmagazin.de/offene-schnittstellen-fuer-versicherer-82609/

Apple Card; https://de.wikipedia.org/wiki/Apple_Card